プロダクトデザイナーは語りたい! 〜小木曽槙一のライフハック「デザインのしゃべり場」〜

デザイナーも例外じゃない、いやデザイナーだからこそ考えて欲しい上手な「お金」の管理と運用

〜筆者の保有資産の公開からクレカのフル活用まで紹介!〜

こんにちは!こぎそ(@kgsi)です。突然の自分の報告で恐縮ですが、実は先日転職したのですが、転職前の有給消化として地方への旅行を兼ねた行脚や、ちょっとお高めなホテルに閉じこもって作業したり... と比較的自由な日々を過ごしてみました。あぁ自由って良いなと思う反面、自由すぎると出ていくお金が大きくなります。

個人的な趣味として、旅行やホテル、食事はもちろん、人と会って飲んだり食べたりが大好きなんですが、規則正しく会社に出社していないと何が起きるのか... というと無限にお金を使ってしまいます... 5億円ほどあったらいいですね。

さて、今回はちょっと変わった話題として、デザイナーに限りませんが、人生において大事な「お金」について語ってみたいと思います。ちなみに筆者はお金や金融資産の管理自体が大好きなので、いつもより口数多めで話すことをご了承ください。

お金ってなんで大事なの?

つい最近、テック業界のデザイナーやエンジニアを主な対象としたお金にまつわるミートアップを主催しました。業界からするとかなり変わったイベントだったのですが、参加者はかなり多く、温度感も高めなイベントとして開催できました。

デザイナー、エンジニアを含む多くの専門職で共通して直面する問題だと思いますが、おおよそ、私達が勤めるテック界隈では、終身雇用、つまり社員が生涯勤め上げるような設計にはなっていません。ただ、個人的にはその事自体はポジティブです、終身雇用の弊害は散々語られているので、改めてここでは書きません。

一方、ある程度の生涯を保証するような制度が実質的に無いに等しい以上、自分自身の面倒は自分で見る必要がありますよね。少し前に老後2,000万円不足問題が取り沙汰されましたが、近年の世界的な物価上昇をみたときに、30〜40年後にその金額で余生をちゃんと送れるのか?は甚だ疑問です(もちろん生活スタイルによると思いますが)。特に我々には退職金なんて出ない会社がほとんどだと思うので、老後にお金がドカンと増えるなんてことはまず起きません。

この現実を踏まえると、多少めんどうでも自分の将来のために自分で経済的な基盤を築く必要があります。そのため、金融商品や資産形成に関する理解と戦略は、単にお金を稼ぐこと以上の重要性を持ちます。

また、老後だけの問題ではなく、お金があることによる経済的自立は、現状の自由な生活やキャリアを築く上で非常に重要です。自分の年金や生活費を自分で管理・運用することは、将来の生活のために必須ですし、一定の安心があることで、心理的に新しいキャリアにチャレンジしやすくなる..というメリットが大きいです。

これらの理由から、通常の仕事で得られる給与報酬による貯蓄はもちろん、金融商品に関する知識は、賢明な資産形成を可能にし、経済的な不安定さや不確実性から一定の保護を提供します。自分たちの生活やキャリアは自分たちで「デザイン」しなくてはなりません。

こぎそ流・マネーマインドとその心持ち

お金について詳しく語っている記事はいくつもありますし、今更一般論を語っても面白くないと思いますので、ここからは自分が実践している、お金に対してのマインド、考え方を紹介します。

・現状を可視化する

自分の収入と支出、資産と負債を正確に把握することが、健全な資産形成の第一歩です。プロダクトの開発やデザインと同じように、まず状況把握や自分がどんな状況に置かれているかを理解することが重要です。筆者の場合、マネーフォワードで資産状況を可視化し、自分の財務状況を客観的に評価できます。これにより、無駄な支出を削減し、貯蓄や投資に回せるお金を増やすことができます。また、各支出や保有資産の比率を意識することにも役立ちます。例えば、投資商品のバランスが悪かったり、現金比率が多い場合は投資比率を多くしたり...、バランス調整を行う際に可視化されていることは、何かと都合良いですね。

・心を砕かない、折れない

お金周りに心を砕きすぎないことも重要です。筆者の場合、現金保有比率は全体の30〜40%とし、残りは投資商品に回していますが、投資には常にリスクが伴います。市場の変動により、資産価値が下がることもあれば、予期せぬ出来事によって損失を被ることもあります。そんな状況では、長期的な視点を持って一時的な変動に一喜一憂しないことが大切です。基本的に今すぐ使うお金は、今増減しても気にしても仕方ないです。そんなところにまで心を砕いてしまうと、衝動的な判断を下してしまい、かえって損失を拡大させてしまう可能性があります。冷静になれる程度のリスク資産バランスと、長期的な目標を見据えて、気にしない、仕事に影響しないような資産形成をしています。

・とにかく継続する

デザイナーになるための研鑽もそうですし、どんなことでも重要なのは継続することです。たとえ少額でも、毎月コツコツと投資を続けることで「複利の力」によって資産は着実に増えていきます。また投資を始めるのに遅すぎることはありません。今すぐ始めて長期的に継続することが、将来の経済的自由を手に入れるための鍵となります。また、投資を習慣化することで、無理なく資産形成を続けられます。定期的に一定額を投資に回すことを、生活の一部として組み込んでいくことが大切だと考えています。

※複利の力についてはこちらの記事が参考になるかもしれません

こぎそ流・具体的かつ上手な運用法

ここまではどういう心持ちでいるのが重要なのかのマインドを紹介しましたが、では具体的にはどんな運用をしているのかも紹介したいと思います。あくまでこれは個人の資産状況や投資方針なので、これが正しいものと保証するものではありません。悪しからずご了承ください。

・アセットアロケーション

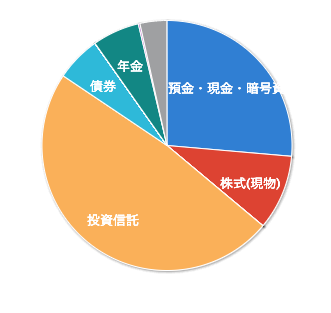

現状、筆者の保有資産の割合をさらします(マネーフォワードMEより抜粋)。前述していますが、現金の保有比率は30%前後で、むこう3ヶ月〜半年で必要となる金額しか保有しないようにしています。寝かすお金より働いてもらうためのお金の比率を高くしたいからです。株式(現物)は一喜一憂することが多いのであまり比率は高くなく、株主優待も特に狙っていません。現状思ったより投資信託が割合を占めていますが、もう少し安全資産、例えば金(きん)などに資産を振り向けても良いと考えています。

・基本的な運用方針

大枠の運用方針は、毎月積み立て・放ったらかし投資です。マインドとしてデイトレードや市況環境に振り回されたくないというのが大きな理由です。そのため新NISAや個人型確定拠出年金iDeCo(イデコ)など、継続投資に適した制度を最大限活用しています。投資商品として、投資信託は分散投資という意味も含めて、マインドを取られないので非常に重宝しています。

主に購入しているのは「S&P 500」や「全世界株式(オール・カントリー) 」などの鉄板なインデックス投信のほか、最近だとAI関連株にまとめて分散投資するETF、グローバルサウス(インドやインドネシア、トルコ、南アフリカなど、南半球に多いアジアやアフリカなどの新興国・途上国)の投信信託も購入しています。また数%ですがビットコインも保有しています。

債権や金ETF、ドルなどの、安定資産も定期購入しています。こちらは年齢が上がるに合わせて比率を大きくしていくことも検討していますが、現状の株高局面では特に割合変更は考えていません。比較的リスクが高めでリターンも高めで設定しています。

・クレジットカードをフル活用

投資信託の比率が多い理由のひとつとして、最近の大手証券は、クレジットカードの利用額に応じて、投資信託を積立てられるサービスがあります。これは、投資商品は投資信託に限定されますが、クレジットカードで積立投資することが可能な制度で、購入した分、ポイントも付くというオトクな制度です。現状、以下の証券会社でクレカ積立を行っています。

・SBI証券

・楽天証券

・マネックス証券

・大和証券(コネクト)

・auカブコム証券

ほかにも少数クレジットカード積立に対応している証券会社がありますが、ポイントが1%以上付いて、購入できる投資資産が一定豊富なこの5証券に絞って利用しています。

なお「おかねのミートアップ」を始めた動機のひとつでもありますが、私はクレジットカードが仕組みを含めて大好きで、券面のデザインも含めて、一種のコレクターのような活動もしています。その筆者がクレジットカードで一番オススメしたいのが、「三井住友プラチナプリファード」です(なお、この記事は広告案件ではありません笑)。特徴を書くと以下のとおりです。

・プリファードストアでの利用で1%〜14%のポイント還元率が上乗せされる

・「三井住友カードつみたて投資」の利用で最大5%のポイント還元を受けられる

・新規入会&利用と継続特典で最大40,000ポイントのプレゼント

・海外利用では100円ごとに+2ポイントが付与される

ひときわ特徴的なのが、投資信託で5%以上のポイント還元率で、これを実現しているのはこのカード以外にありません。また現状での法律の都合上、クレジットカードでは5万円までしか投資できませんが、「投資のクレカ積み立て、10万円へ引き上げ」などのニュースに出てきている通り、法改正によって10万円投資が可能になりました。SBIからはすでに「クレカ積立による投資信託の積立購入上限額の10万円への引き上げのお知らせ」 というニュースが発表されており、具体的な詳細は発表されていませんが、さらにお得に投資できる可能性を秘めているカードです。

もし、この記事を見て「三井住友プラチナプリファードカード」に興味を持った方がいたら、以下の招待リンクからご登録ください。カードご登録時に最大10000ポイントがプレゼントされます。

なお、念の為ですが、このくだりからクレジットカードの宣伝臭が半端ないですが、とくに三井住友銀行から強いられたものではありませんので、よろしくお願いします。笑

・2024年3月27更新

上記で推しまくっていた三井住友プラチナプリファードカードですが、ちょうどこの記事を公開した数日後にポイント付与率の改訂が発表されました。

予定通り10万円までの投資はできるようになりましたが、残念なことに、投資信託の積立ポイント付与率とその付与条件が大きく改定(どちらかというと悪い改定)されてしまいました。

詳しくは公式サイトを見ていただきたいですが、多く方にはハードルの高い条件になっています。2024年9月約定分までは10万円でも5%が付与されますが、それ以降は新たな条件が適用されますので、カードお申し込みの前にはくれぐれもご注意ください。

終わりに

最後はお金の話というより、好きなクレカの紹介についつい時間を取ってしまいましたが、いかがでしたでしょうか。今回はかなり個人の情報を赤裸々に語った記事になったかと思います。こころなしか後半は特にデザインの話よりも饒舌に語れた気がします。

デザイナーやエンジニアといった職業が自由に生きるためには、経済的な基盤が必要不可欠です。特に、終身雇用が当たり前ではなくなった今、自分の将来は自分で守るしかありません。そのためには、早いうちから資産形成に取り組み、経済的自立を目指すことが大切です。筆者が実践しているのは、そのための基本的な取り組みでこれらは、あくまで一例ですが、自分なりの資産形成の方針を持つことが重要だと考えています。

お金は、自由に生きるための手段であり、目的ではありません。しかし、経済的な基盤があってこそ、自分らしい人生を歩むことができます。一人一人が、自分なりのお金との付き合い方を見つけ、豊かな人生を送りたいですね。

- 小木曽 槙一

- プロダクトデザイナー

- 受託制作会社でデザイナー・エンジニアとして勤務後、事業会社のデザインエンジニアとしてプロダクト開発に従事。2020年より株式会社SmartHRに入社し、基本機能や従業員サーベイ機能の開発設計に携わる。デザインシステムやUIコンポーネントの開発など、社内横断プロジェクトにも参画。パラレルキャリアを標榜し、副業でエンジニア・デザイナー・アドバイザーとして活動中。著書に『ちいさくはじめるデザインシステム(BNN)』など。

2024.03.21 Thu2024.03.27 Wed