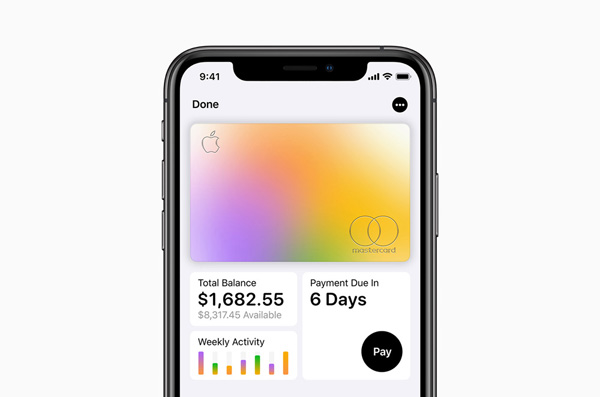

Appleが、セキュアな電子決済サービスのApple Payや、iMessage経由の個人間送金サービスであるApple Pay Cashとその受け皿となるApple Pay Cash Card(どちらも日本未対応)に続いて2019年にアメリカで始動させた、Apple Card。それは、クレジットカード決済にまつわる不安を払拭し、大胆なキャッシュバック施策によって、史上で最も成功したクレジットカードのローンチとまでいわれている。

今回は、その魅力を改めて掘り下げると共に、確実視される日本展開について考察してみることにする。

クレジットカード大国の悩み

世界に先駆けてApple Cardが導入されているアメリカは、クレジットカード大国と思われている。確かに、コーヒー1杯のような小額でもクレジットカードで支払うといった話を聞けば、そのように思うのも当たり前で、この意味ではそう呼ばれても不思議ではない。

しかし、クレジットカードの保有率の数字に注目してみると、日本では84%( JCB【クレジットカードに関する総合調査】2018年度版 調査結果レポート)であるのに対し、アメリカは75.5%(Federal Reserve Bank of Atlantaの2019年のデータ)と、実は日本よりも保有率は低いのである。

一方、クレジットカードの利用率(決済比率)を見ると、日本が19.3%に留まるのに対してアメリカは24.9%、デビットカードや電子マネーと併せると、日本の21.4%に対してアメリカは45.5%にまで増加する(すべて、一般社団法人日本クレジット協会の「日本のクレジット統計2018年版」)。

結局のところ、アメリカのクレジットカード保有率が日本よりも低いのは、貧富の格差が大きく、移民や貧困層がクレジットカードを作れないことが影響しており、逆に決済比率が高いのは、偽札が多く出回り現金を信用できないという事情がある。加えて、クレジット(信用)カードの名の通り、その利用率の高さや履歴(クレジットヒストリー)が個人の信用度(クレジットスコア)と結びつき、社会と関わる際に有利に働くため、カード保有者はなるべくそれで支払おうとすることが背景の1つとなっている。

ところが厄介なのは、アメリカでは、カードナンバーが盗まれて使われたり、磁気ストライプに記録された情報をスキミングされてキャッシングに利用されるようなカード犯罪も多いということだ。そのため、逆にクレジットカードを信用していない人もおり、アメリカでのApple Payの当初の普及スピードが遅かったのも、電子決済全般に関する不信感が影響していたと見る向きもある。

Appleのブランド力と技術で信用を担保

その意味でApple Cardは、単にAppleによる金融分野ビジネスの拡大という意味合いだけでなく、クレジットカードに対する不安を自ら払拭してApple Payの普及をこれまで以上に加速すると共に、自社が推進するプライバシー保護の立場をより一層鮮明にするための対外的ツールとしても機能する存在といえる。

すなわち、Apple PayユーザーであればApple Cardをそこに登録して使うことになるので、本来の高いセキュリティに守られる。そして、Apple Payに対応していないショップなどで使うためのチタン製の物理カードも、表面にカード番号や有効期限、CVC(セキュリティコード)、サイン欄などがなく、Appleロゴと利用者名しか刻印されていない。必要情報は、すべて内部のICチップに保持されており、これがハッキングされない限り、情報が漏れることはない。

これにより、物理カードもApple Payと同じく、カード番号自体が取引相手に開示されることなく処理される仕組みを実現している。加えて、Apple自身がユーザー個人のApple PayやApple Cardの利用動向に関知しないこと、および、同社と協業してイシュア(カード発行元)となったGoldman Sachsもデータを外部に出さないことを約束し、個人情報保護の観点からも、最も安心して使えるカードとなった。

ちなみに、近年はクレジットカード自体でNFC規格の非接触式端末を使った決済に対応したものも存在するが、Apple Cardの物理カードの素材であるチタンは電波を通さないため、そのような使い方はできない。にも関わらず、あえてAppleがチタンを採用したことには、ステータス性を高めると共に、非接触式決済はあくまでApple Payが主役であるという同社のスタンスを明確にするという意味合いも感じられるのである。

いずれにしても、物理カードそのもののセキュリティを高めて、それと紐付けされるApple Payも安心して利用できるという図式を作り出すことが、Appleの狙いの1つにあったことは間違いない。外から見ると、非常に回りくどいことを手間をかけて行なっているように感じられる。しかし、Apple Pay普及のために、現金とクレジットカード決済をめぐる世界的な不安や懸念と戦う必要があるAppleにとっては、このくらいのことをしなければ、目的を達成できないという覚悟があるのだ。

待望の日本展開も間近か?

さて、iMessageを使って標準環境のみで個人間送金を実現するApple Pay Cashもそうだが、Appleだけの力では乗り越えられない法律や制度の壁が存在する金融系のサービスは、いかに内容が優れていても日本国内では利用できない、あるいは利用できるまでに時間がかかる点が難点となっている。

しかし、Apple Cardに関しては、イシュアのGoldman Sachsも国際展開に意欲を示しており、日本でのサービス開始にも期待が持てる状況だ。

というのは、元々、投資銀行として富裕層中心の資産運用サービスや融資サービスを手掛けてきたGoldman SachsにとってApple Cardは、同行がビジネス拡大のために2016年からスタートさせた一般向けの銀行サービスであるMarcus(創業者の名前を冠したリテール[小売]バンキング)の目玉となっている。それは、同カードについて「史上で最も成功したクレジットカード・ローンチである」と公言するほど大きな存在なのである。

そして、Goldman Sachsは日本にも支社があり、2019年5月に金融庁に対して銀行業免許の申請手続きに着手した。昨年末の時点で、金融庁が公開している銀行免許一覧(認可済み社名リスト)には、まだその名が載っていないが、日本法人の社長も、日本版Marcusの展開に意欲を示している。

当然、社内的には日本での一般向け銀行サービス開始に向けて着々と準備が進められているはずであり、その中には確実にApple Cardも含まれると考えるのが自然だ。早ければ今年前半、遅くとも年内には利用可能になるのではというのが筆者の希望的観測だが、業界で最も安全なクレジットカードと電子ペイメントの組み合わせが日本でも利用可能となることに大いに期待している。

2020.02.17 Mon